La falta de una gestión administrativa eficaz impide que las empresas españolas se deduzcan la totalidad del IVA soportado, sobre todo en gastos extras y viajes al extranjero. Este hecho les supone una pérdida global de 1.000 millones de euros anuales, según la estimación de la firma especializada Lowendalmasaï.

Aplicando la Ley del Impuesto del Valor Añadido (37/1992, del 28 de diciembre), muchas empresas podrían recuperar parte del impuesto si aún no han transcurrido 4 años desde la emisión de las facturas o justificantes no deducidos.

Con las copias de los documentos originales, que las empresas deben guardar varios años para justificar su contabilidad, hay que elaborar facturas rectificativas y recapitulativas agrupando todos los justificantes de cada proveedor. La empresa especializada Lowendalmasaï ofrece otra posibilidad: recuperar IVA mediante el llamado “acuerdo previo de facturación por terceros”, vigente desde 2003.

La recaudación en España por concepto de IVA asciende a casi 50.000 millones de euros, según datos de 2011. “Una parte nada desdeñable de esa cantidad podría estar en manos de las empresas si realizasen las deducciones de todas sus notas de gastos, pero esto no es así. Se echan para atrás porque piensan que el trámite es muy engorroso o no saben que las facturas del extranjero también se pueden aportar”, señala David Puentes, responsable de Desarrollo de Negocio de Lowendalmasaï.

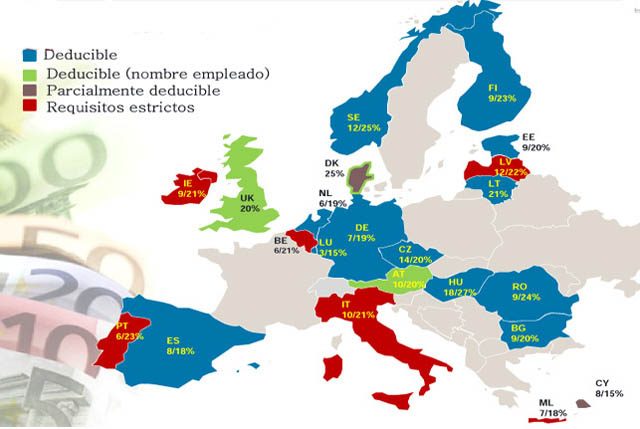

Muchas empresas con alto gasto en viajes desconocen o pasan por alto que las notas de gasto de varios países europeos se pueden deducir total o parcialmente, entre ellos el Reino Unido, Irlanda, Alemania, Italia, Benelux, Austria, Suiza, Dinamarca, Suecia, Finlandia, Noruega, Hungría, Rumanía, Bulgaria, Lituania, Letonia y Estonia. También hay acuerdos de reciprocidad con Australia y Canadá.

ETAPAS DEL PROCESO

- Selección y escaneado de justificantes

- Selección de las facturas / justificantes susceptibles de recuperar el IVA.

- Escaneado de las facturas / justificantes.

- El original se deja en el mismo lugar y estado en el que se ha encontrado.

- Rectificación de facturas / justificantes

- Sobre las copias realizadas se elabora una factura rectificativa y recapitulativa (con carácter retroactivo hasta 4 años) que agrupa todos los justificantes que se han seleccionado de cada proveedor.

- Las facturas deben cumplir todos los requisitos que exige el Real Decreto de Facturación.

- Validación de facturas rectificativas con proveedores

Se puede hacer de 2 maneras:

- Validando el proveedor la factura con su firma y sello.

- Mediante un acuerdo previo de facturación por terceros, según el artículo 5 del Real Decreto 1496/2003, de 28 de noviembre.

- Elaboración de informes periódicos

Una vez recibidas las facturas, se envían al cliente dossiers con una cantidad determinada y deducible, apoyada sobre facturas correctas. El envío se hace sobre el papel original y en formato Excel por vía telemática.

[useful_banner_manager banners=2 count=1]